レッスン

レッスン ギア

ギア プロ・トーナメント

プロ・トーナメント コース・プレー

コース・プレー 書籍・コミック

書籍・コミック

二重課税? なぜなくならない? 知らないうちに払っている「ゴルフ場利用税」こやつ何者!?【明日使えるゴルフ用語】

普段当たり前のように使っているゴルフ用語だが、その成り立ちや意味を問われたときに、正しく返せるだろうか? ここではラウンド中の会話やゴルフ仲間とのやりとりで使える、ゴルフ用語にまつわるうんちくを紹介する。

ゴルフ場利用税

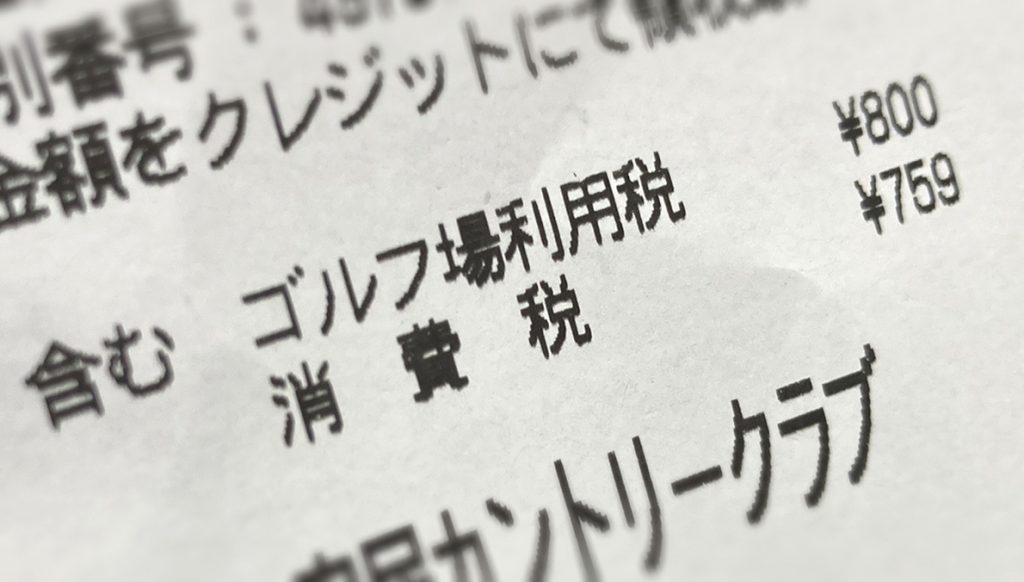

ラウンドの明細を見て、ふと「ゴルフ場利用税」という項目に目が留まったことがある人も多いのではないだろうか。

日本でゴルフ場を利用する場合、「ゴルフ場利用税」を支払うことが義務付けられている。この税は、地方税のひとつで、ゴルフ場経営者が利用者から預かった税を、各都道府県に納める仕組みになっている。

ゴルフ場の規模や整備状況によって等級が決められ、その等級によって1日の税額が異なる。等級ごとの税額は都道府県によって若干異なるが、上限は1日1200円と定められている。たとえば千葉県の場合、1級が1200円、標準的な6級が800円、最も低い12級が350円となっている。

意外と知られていないのが、ゴルフ場利用税には非課税になる対象がいるということ。具体的には「18歳未満・70歳以上・障害者、国体・国際競技大会のゴルフ競技(公式練習を含む)や学校の教育活動」については非課税となる。

また、自治体によっては年齢や利用時間(早朝・薄暮など)による軽減(2分の1)も実施されている。

ゴルフ場利用税は消費税との二重課税であるとして、関係団体、利用者から「廃止すべき」との声も多いが、税金に税金が課されているように見える酒やガソリン等とは違い、プレー代等に消費税が課されたうえで、それとは別に利用税が徴収されるという点で、厳密には二重課税といえないという解釈もある。

いずれにせよ、毎年のように議題に挙がり、ゴルフ場利用税の廃止が叫ばれているなか、なぜなくならないのか。理由のひとつとしては、ゴルフ場利用税が都道府県に集められたのち、「その7割が市区町村へ交付される」ことが挙げられる。

しかも、特定の使途に充てられる目的税ではなく、一般的な財源に充てられる普通税なので、地方自治体にとってはもはやなくてはならない財源となってしまっている。とりわけ「ゴルフのまち」を標榜する兵庫県三木市など、ゴルフ場利用税が貴重な財源となっており、ゴルフを地域活性化の貴重な資源として積極的に支援しているような自治体においては、利用税の撤廃は死活問題となる。

悩ましい問題ではあるが、たとえば「30歳未満は非課税にする」というように、自治体ごとに非課税の対象を決められるようにするなど、なんらかの改善策を模索したいところだ。

ゴルフによる地域活性化の一環として、三木市は一昨年から全国高等学校・中学校ゴルフ選手権春季大会の開催地として全面協力。イメージキャラクターには「とんぼ」が採用されている